Grupo Elektra anuncia ingresos de Ps.48,297 millones y EBITDA de Ps.3,266 millones en el cuarto trimestre de 2022

—Continuo dinamismo de la cartera bruta consolidada de Grupo Elektra; aumenta 19%, a Ps.166,944 millones—

—Incremento de 17% en captación consolidada, a Ps.215,747 millones genera sólidas perspectivas para el negocio financiero—

Ciudad de México, 21 de febrero de 2023—Grupo Elektra, S.A.B. de C.V. (BMV: ELEKTRA*; Latibex: XEKT), la empresa de servicios financieros y de comercio especializado líder en Latinoamérica y mayor proveedor de préstamos no bancarios de corto plazo en EUA, anunció hoy resultados del cuarto trimestre de 2022 y del año 2022.

Resultados del cuarto trimestre

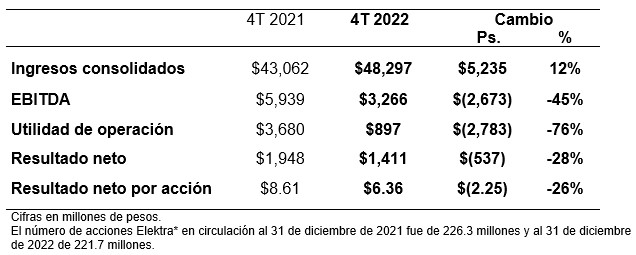

Los ingresos consolidados crecieron 12%, a Ps.48,297 millones en el periodo, en comparación con Ps.43,062 millones en igual trimestre del año previo. Los costos y gastos operativos fueron de Ps.45,031 millones, a partir de Ps.37,123 millones en 2021.

Como resultado, el EBITDA fue de Ps.4,119 millones, en comparación con Ps.5,557 millones hace un año. La utilidad de operación fue de Ps.1,802 millones este trimestre, a partir de Ps.3,433 millones en igual periodo de 2021.

Como resultado, el EBITDA fue de Ps.3,266 millones, en comparación con Ps.5,939 millones hace un año. La utilidad de operación fue de Ps.897 millones este trimestre, a partir de Ps.3,680 millones en 2021.

La compañía reportó utilidad neta de Ps.1,411 millones, en comparación con utilidad de Ps.1,948 millones hace un año.

Ingresos

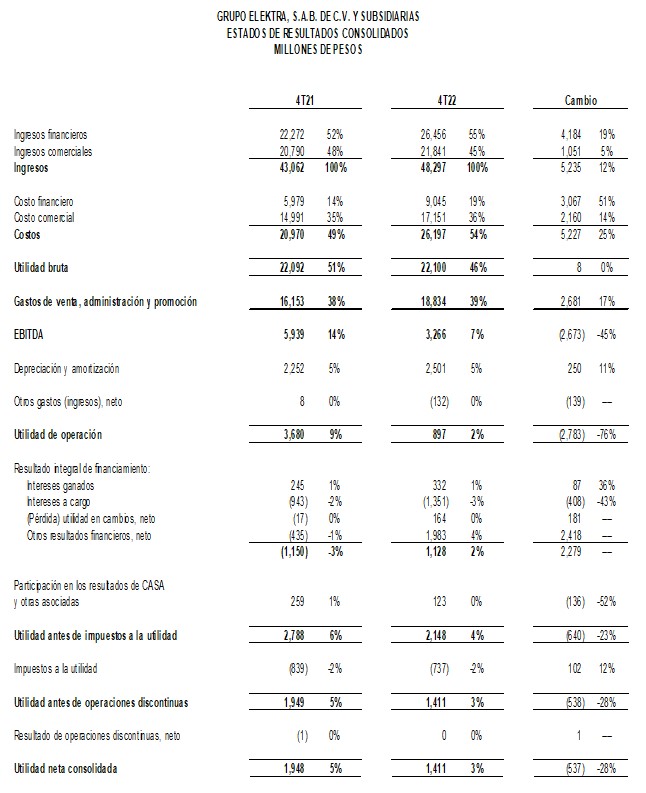

Los ingresos consolidados se incrementaron 12% en el periodo, como resultado de crecimiento de 19% en ingresos financieros y aumento de 5% en ventas comerciales.

El incremento de ingresos financieros —a Ps.26,456 millones, a partir de Ps.22,272 millones del año previo— refleja, en buena medida, un aumento de 27% en los ingresos de Banco Azteca México, en el marco de crecimiento dinámico de la cartera de crédito bruta en el periodo, que impulsa el bienestar de millones de familias y el crecimiento de los negocios.

El incremento en ventas del negocio comercial —a Ps.21,841 millones, a partir de Ps.20,790 millones hace un año— resulta en buena medida de firme crecimiento en ventas de línea blanca —que impulsa la calidad de vida en los hogares— e ingresos relacionados con transferencias electrónicas de dinero, en el contexto de importantes flujos de transferencias de Estados Unidos a México, que contribuyen al bienestar y progreso de millones de familias.

Costos y gastos

Los costos consolidados del trimestre fueron de Ps.26,197 millones, en comparación con Ps.20,970 millones del año previo. El crecimiento se explica, por incremento de 51% en el costo financiero —derivado de mayor creación de reservas preventivas de crédito, en el contexto de sólido dinamismo de la cartera bruta consolidada, así como intereses pagados superiores, en línea con tasas de mercado crecientes— e incremento de 14% en el costo comercial, como resultado de mayores costos en la cadena de suministro y campañas orientadas a impulsar, aún más, la venta de mercancías. Los gastos de venta, administración y promoción sumaron Ps.18,834 millones, a partir de Ps.16,153 millones hace un año, como resultado en gran medida, de mayores gastos de operación en el periodo. El incremento se relaciona con el desarrollo de estrategias de logística de abastecimiento que fortalecerán aún más el proceso de distribución de productos, para satisfacer con oportunidad la creciente demanda de mercancías de clase mundial por parte de millones de clientes, tanto en el piso de ventas como a través de las operaciones Omnicanal de la compañía. De igual forma, inciden sobre los gastos, desarrollos de sistemas para robustecer de manera adicional los altos estándares de eficiencia, tanto de banca digital —que actualmente cuenta con más de 19 millones de usuarios y que crecen de manera dinámica— como de ventas Omnicanal —con niveles superiores de seguridad, comodidad y ahorro en tiempo—, así como mayores gastos de personal y mantenimiento, en el contexto de sólida expansión de puntos de contacto, que permiten maximizar la experiencia de compra del cliente. La compañía anticipa que las sólidas estrategias para impulsar la eficiencia operativa, en conjunto con estrictos presupuestos de gastos que se pondrán en marcha a partir de 2023 —en el contexto de medidas de racionalización de estructuras y optimización de procesos— contribuirán al fortalecimiento de los resultados en trimestres subsecuentes.

EBITDA y resultado neto

De igual forma, inciden sobre los gastos, desarrollos de sistemas para impulsar de manera adicional los altos estándares de eficiencia, tanto de banca digital —que actualmente cuenta con más de 18 millones de usuarios y que crecen de manera dinámica— como de ventas Omnicanal —con niveles superiores de seguridad, comodidad y ahorro en tiempo—, así como mayores gastos de personal y mantenimiento, en el contexto de sólida expansión de puntos de contacto, que permiten maximizar la experiencia de compra del cliente.

EBITDA y resultado neto

El EBITDA fue de Ps.3,266 millones, a partir de Ps.5,939 millones del año previo. La compañía reportó utilidad de operación de Ps.897 millones, en comparación con Ps.3,680 millones en igual trimestre de 2021. La variación más importante debajo de EBITDA fue un incremento de Ps.2,418 millones en el rubro de otros resultados financieros, que refleja plusvalía de 7% este trimestre en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con minusvalía de 1% hace un año. Grupo Elektra reportó utilidad neta de Ps.1,411 millones, a partir de utilidad de Ps.1,948 millones hace un año.

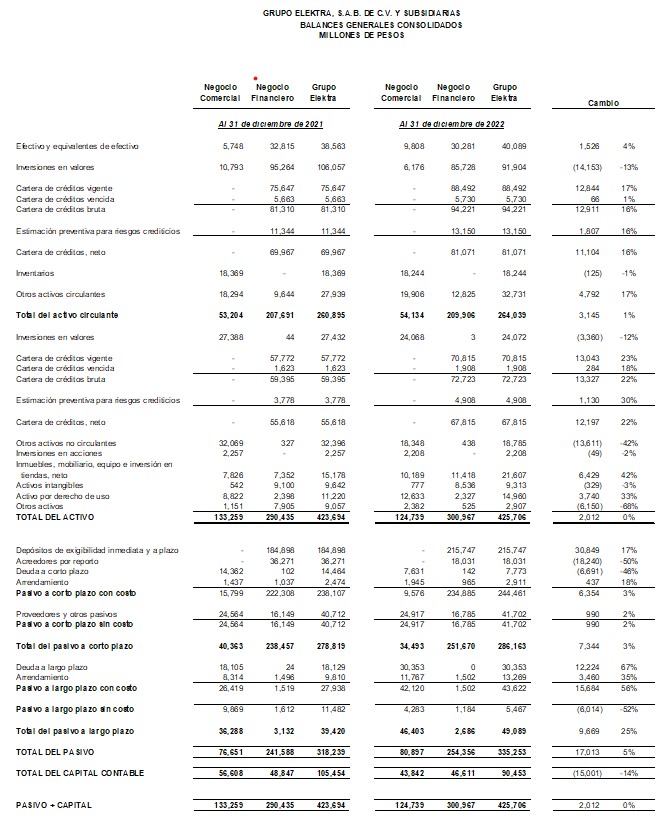

Balance no consolidado

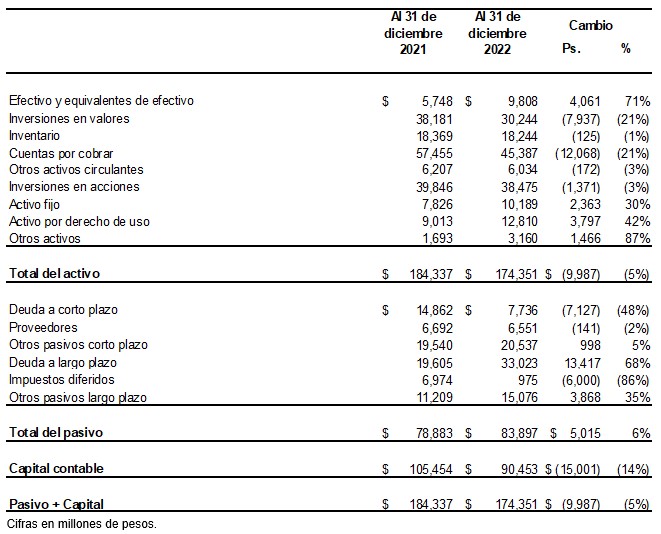

Se presenta un ejercicio de balance proforma de Grupo Elektra, que permite conocer la situación financiera no consolidada, excluyendo los activos netos del negocio financiero, cuya inversión se valúa en este caso bajo el método de participación. Dicha presentación muestra la deuda de la compañía, sin considerar los depósitos de exigibilidad inmediata y a plazo de Banco Azteca —que no constituyen deuda con costo para Grupo Elektra. El balance proforma tampoco incluye la cartera de crédito bruta del Banco. Ello brinda mayor claridad sobre la situación de los diferentes negocios que integran la compañía, y permite a los participantes de los mercados financieros, hacer estimaciones del valor de la empresa, considerando únicamente la deuda relevante para dichos cálculos. Congruente con ello, la deuda con costo fue de Ps.40,759 millones al 31 de diciembre de 2022, en comparación con Ps.34,467 millones del año anterior. El crecimiento del saldo de deuda se relaciona con emisiones de certificados bursátiles y créditos bancarios durante el periodo. El saldo de efectivo y equivalentes de efectivo fue de Ps.9,808 millones, a partir de Ps.5,748 millones del año previo. Al 31 de diciembre de 2022, el capital contable de la compañía fue de Ps.90,453 millones, y la razón de capital contable a pasivo total fue de 1.1 veces.

Balance consolidado

Cartera de crédito y depósitos

Como se detalló previamente, a partir del 1 de enero de 2022 Banco Azteca México adoptó la NIIF-9 (‘Instrumentos Financieros’) y la NIIF-16 (‘Arrendamientos’), contenidas en las Normas Internacionales de Información Financiera (IFRS) para reportar sus estados financieros. Dichos cambios implicaron: crecimiento en su cartera, en la reserva para riesgos crediticios y en los resultados acumulados (NIIF-9) y un crecimiento en los activos por derechos de uso y en los pasivos por arrendamiento (NIIF-16), cuando se comparan las cifras respecto a 2021. La cartera bruta consolidada de Banco Azteca México, Purpose Financial y Banco Azteca Latinoamérica al 31 de diciembre de 2022, creció 19%, a Ps.166,944 millones, a partir de Ps.140,705 millones del año anterior. El saldo de cartera bruta de Banco Azteca México se incrementó 31% a Ps.161,307 millones, a partir de Ps.123,197 millones hace un año. El índice de morosidad del Banco al final del trimestre fue 4.0%, en comparación con 4.7% del año anterior. Los depósitos consolidados de Grupo Elektra crecieron 17%, a Ps.215,747 millones, a partir de Ps.184,898 millones hace un año. La captación tradicional de Banco Azteca México fue de Ps.215,137 millones, 17% por arriba de Ps.183,726 millones del año previo. La razón de captación tradicional a cartera bruta de Banco Azteca México fue de 1.3 veces, lo que permite sólido crecimiento del Banco, con óptimo costo de fondeo. El índice de capitalización de Banco Azteca México fue de 14.32%.

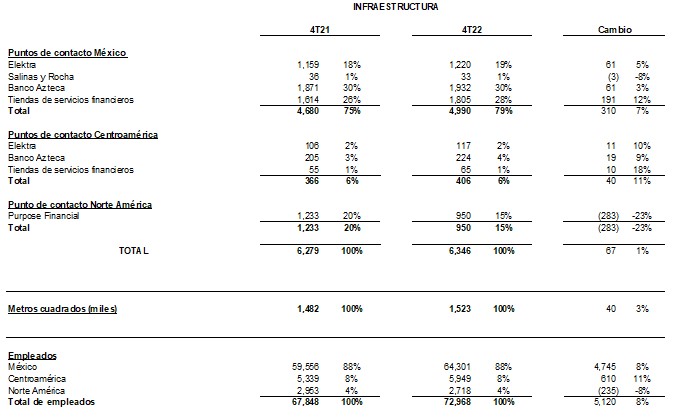

Infraestructura

Grupo Elektra cuenta actualmente con 6,346 puntos de contacto, en comparación con 6,279 unidades del año previo. El incremento resulta de la apertura de 310 puntos de contacto en México y 40 en Centroamérica, parcialmente compensados por el cierre de 283 unidades de Purpose Financial en Estados Unidos —en el contexto de estrategias orientadas a impulsar las operaciones crediticias en línea y a fortalecer la eficiencia operativa de esta compañía—. El número de puntos de contacto de Grupo Elektra en el país, al cierre del trimestre, es de 4,990, en EUA de 950 y en Centroamérica de 406. La importante red de distribución brinda a la compañía proximidad con el cliente y cercanía en la atención, y genera un posicionamiento de mercado superior en los países en los que opera.

Resultados de doce meses

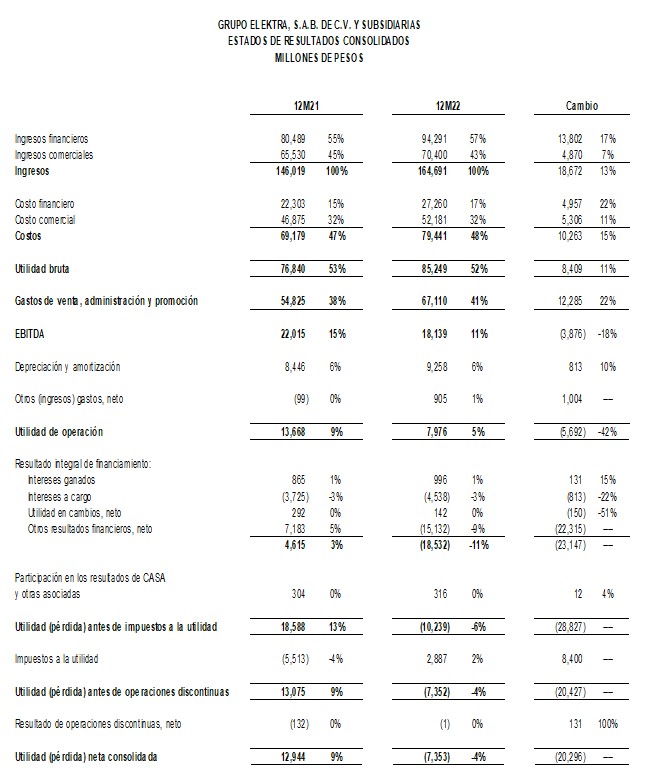

Los ingresos consolidados de 2022 crecieron 13%, a Ps.164,691 millones, a partir de Ps.146,019 millones registrados en 2021, impulsados por un incremento de 17% en los ingresos financieros y de 7% en las ventas del negocio comercial. El EBITDA fue de Ps.18,139 millones, en comparación con Ps.22,015 millones del año anterior. La compañía reportó utilidad de operación de Ps.7,976 millones, a partir de Ps.13,668 millones hace un año. En el año se registró pérdida neta de Ps.7,353 millones, en comparación con utilidad de Ps.12,944 millones hace un año. El cambio refleja, en buena medida, minusvalía en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con plusvalía el año previo.