Grupo Elektra anuncia crecimiento de 57% en EBITDA, a Ps.7,441 millones en el cuarto trimestre de 2024

—Los ingresos consolidados se incrementan 10%, a Ps.57,790 millones, impulsados por firme dinamismo en ingresos financieros—

—Continuo crecimiento de la cartera bruta de Banco Azteca México; se incrementa 11%, a Ps.187,645 millones—

—Creciente solidez en calidad de activos de Banco Azteca México; índice de morosidad desciende a 3.8%, a partir de 4.2% hace un año—

Ciudad de México, 26 de febrero de 2025—Grupo Elektra, S.A.B. de C.V. (BMV: ELEKTRA*; Latibex: XEKT), la empresa de servicios financieros y de comercio especializado líder en Latinoamérica y mayor proveedor de préstamos no bancarios de corto plazo en EUA, anunció hoy resultados del cuarto trimestre de 2024 y del año 2024.

Resultados del cuarto trimestre

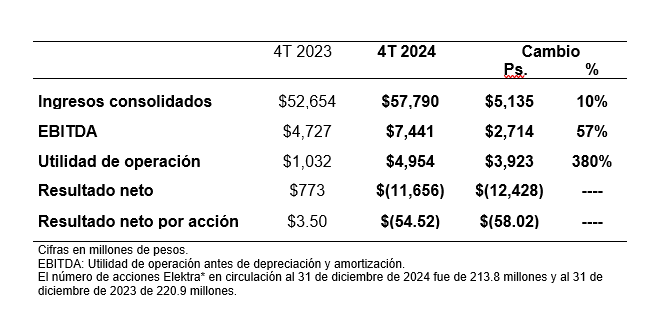

Los ingresos consolidados crecieron 10%, a Ps.57,790 millones en el periodo, en comparación con Ps.52,654 millones en igual trimestre del año previo. Los costos y gastos operativos se incrementaron 5%, a Ps.50,348 millones, a partir de Ps.47,927 millones en igual trimestre de 2023.

Como resultado, el EBITDA fue de Ps.7,441 millones, 57% mayor en comparación con Ps.4,727 millones hace un año. La utilidad de operación fue de Ps.4,954 millones, más de cuatro veces superior a Ps.1,032 millones en igual periodo de 2023.

La compañía reportó pérdida neta de Ps.11,656 millones, en comparación con utilidad de Ps.773 millones hace un año.

Ingresos

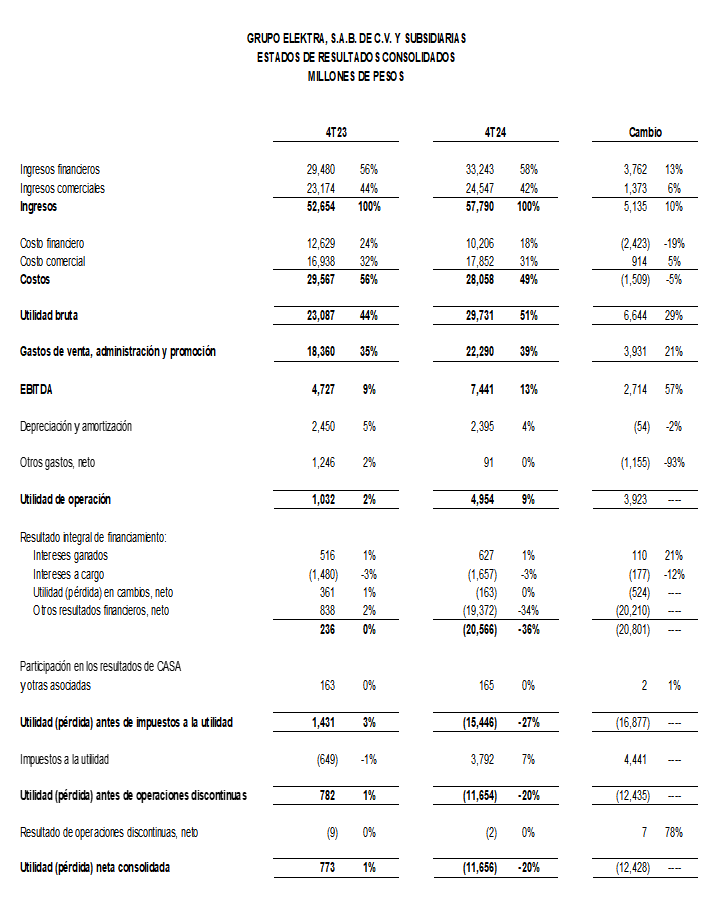

Los ingresos consolidados se incrementaron 10% en el periodo, como resultado de crecimiento de 13% en ingresos financieros y aumento de 6% en ventas comerciales.

El incremento de ingresos financieros —a Ps.33,243 millones, a partir de Ps.29,480 millones del año previo— refleja, en buena medida, aumento de 10% en los ingresos de Banco Azteca México, en el marco de continuo crecimiento de la cartera de crédito bruta, que impulsa el bienestar de millones de familias y el desarrollo de los negocios.

El incremento de ingresos del negocio comercial, a Ps.24,547 millones, a partir de Ps.23,174 millones hace un año, resulta en buena medida, de crecimiento en ventas de motocicletas —que fortalecen la productividad de los negocios y la movilidad de millones de personas—, línea blanca —que impulsa la calidad de vida de un número creciente de familias— y telefonía, que facilita la conectividad eficiente de cada vez más usuarios.

Costos y gastos

Los costos consolidados del trimestre se redujeron 5%, a Ps.28,058 millones, a partir de Ps.29,567 millones del año previo. La reducción se explica por disminución de 19% en el costo financiero —derivado de menor creación de reservas preventivas de crédito, en el contexto de calidad de activos superior— parcialmente compensado por incremento de 5% en el costo comercial, en línea con crecimiento en venta de mercancía.

La reducción de costos consolidados del periodo, en conjunto con los mayores ingresos, generó crecimiento de 29% en la utilidad bruta de la compañía, a Ps.29,731 millones, a partir de Ps.23,087 millones hace un año. El margen bruto aumentó siete puntos porcentuales, a 51% este trimestre.

Los gastos de venta, administración y promoción crecieron 21%, a Ps.22,290 millones, a partir de Ps.18,360 millones hace un año, como resultado de mayores gastos de operación y de publicidad en el periodo.

EBITDA y resultado neto

El EBITDA creció 57%, a Ps.7,441 millones, a partir de Ps.4,727 millones del año previo. El margen EBITDA creció cuatro puntos porcentuales, a 13% en el periodo. La compañía reportó utilidad de operación de Ps.4,954 millones, en comparación con Ps.1,032 millones en igual trimestre de 2023.

Las variaciones relevantes debajo de EBITDA fueron las siguientes:

Reducción de Ps.1,155 millones en otros gastos, debido principalmente a deterioro de activos intangibles de Purpose Financial hace un año.

Variación negativa de Ps.20,210 millones en el rubro de otros resultados financieros, que refleja minusvalía de 63% este trimestre en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con plusvalía de 2% hace un año.

Congruente con los resultados del trimestre, se registró un decremento de Ps.4,441 millones en la provisión de impuestos del periodo.

Grupo Elektra reportó pérdida neta de Ps.11,656 millones, a partir de utilidad de Ps.773 millones hace un año.

Balance no consolidado

Se presenta un ejercicio de balance proforma de Grupo Elektra, que permite conocer la situación financiera no consolidada, excluyendo los activos netos del negocio financiero, cuya inversión se valúa en este caso bajo el método de participación.

Dicha presentación muestra la deuda de la compañía, sin considerar los depósitos de exigibilidad inmediata y a plazo de Banco Azteca —que no constituyen deuda con costo para Grupo Elektra. El balance proforma tampoco incluye la cartera de crédito bruta del Banco.

Ello brinda mayor claridad sobre la situación de los diferentes negocios que integran la compañía, y permite a los participantes de los mercados financieros, hacer estimaciones del valor de la empresa, considerando únicamente la deuda relevante para dichos cálculos.

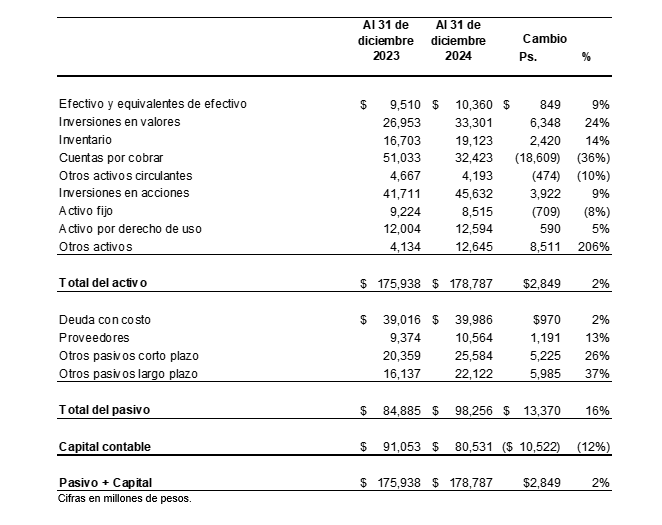

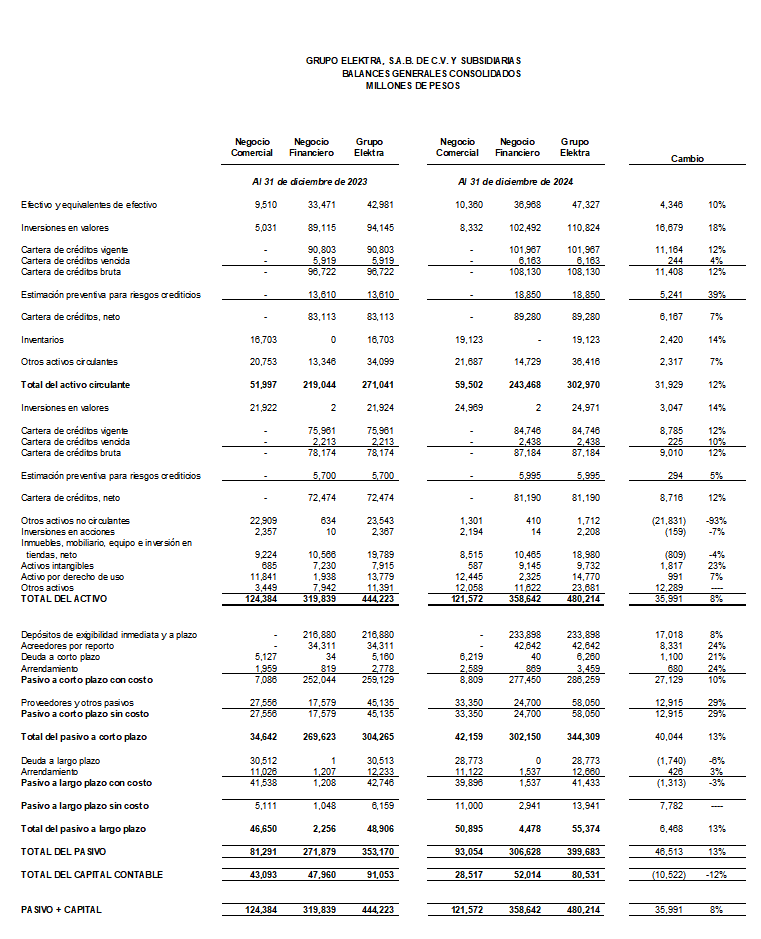

Congruente con lo anterior, la deuda con costo al 31 de diciembre de 2024 fue de Ps.39,986 millones, en comparación con Ps.39,016 millones del año previo. El crecimiento refleja el efecto de la depreciación del tipo de cambio del peso frente al dólar en la deuda denominada en esa moneda, emisión de deuda en el periodo, e incremento en el valor de la UDI en certificados bursátiles denominados en esa unidad.

El saldo de efectivo y equivalentes de efectivo fue de Ps.10,360 millones, a partir de Ps.9,510 millones del año anterior, y la deuda neta fue de Ps.29,626 millones, en comparación con Ps.29,506 millones hace un año.

Balance consolidado

Cartera de crédito y depósitos

La cartera bruta consolidada de Banco Azteca México, Purpose Financial y Banco Azteca Latinoamérica al 31 de diciembre de 2024, creció 12%, a Ps.195,314 millones, a partir de Ps.174,896 millones del año anterior. El índice de morosidad consolidado fue de 4.4% al cierre del periodo, en comparación con 4.7% del año previo.

El saldo de cartera bruta de Banco Azteca México se incrementó 11% a Ps.187,645 millones, a partir de Ps.169,557 millones hace un año. El índice de morosidad del Banco al final del periodo se redujo a 3.8%, en comparación con 4.2% del año anterior, en el contexto de robustos procesos de originación de crédito y eficiencia creciente en la cobranza.

Los depósitos consolidados de Grupo Elektra fueron de Ps.233,898 millones, 8% por arriba de Ps.216,880 millones hace un año. La captación tradicional de Banco Azteca México fue de Ps.227,640 millones, 6% superior en comparación con Ps.214,536 millones del año previo.

La razón de captación tradicional a cartera bruta de Banco Azteca México fue de 1.2 veces, lo que permite sólido crecimiento del Banco, con óptimo costo de fondeo.

El coeficiente de cobertura de liquidez estimado del Banco al cierre del trimestre —activos líquidos computables / flujo neto total de salida de efectivo— fue de 1,056%, cifra sobresaliente en el sector bancario mexicano.

El índice de capitalización de Banco Azteca México fue de 14.67%.

Infraestructura

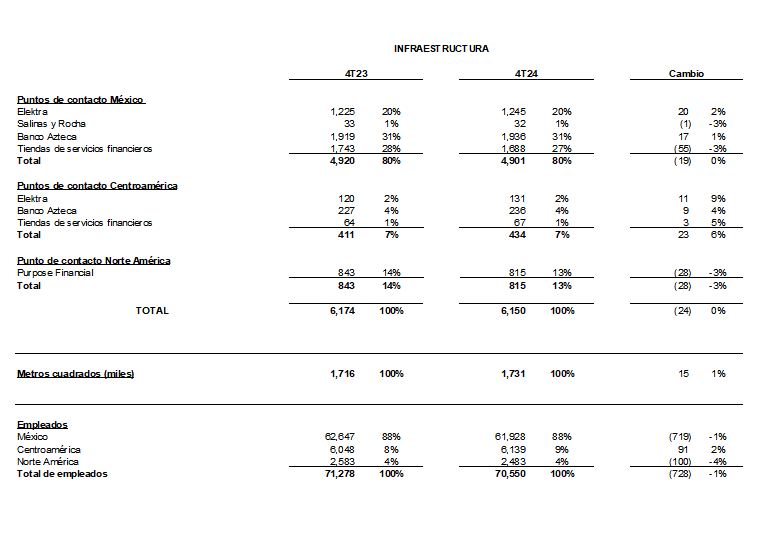

Grupo Elektra cuenta actualmente con 6,150 puntos de contacto, en comparación con 6,174 unidades del año previo; la disminución resulta de estrategias que se enfocan en maximizar la rentabilidad de los puntos de contacto de la compañía.

El número de puntos de contacto de Grupo Elektra en el país, al final del periodo, fue de 4,901, en EUA de 815 y en Centroamérica de 434. La importante red de distribución brinda a la compañía proximidad con el cliente y cercanía en la atención, y genera un posicionamiento de mercado superior en los países en los que opera.

Resultados consolidados de doce meses

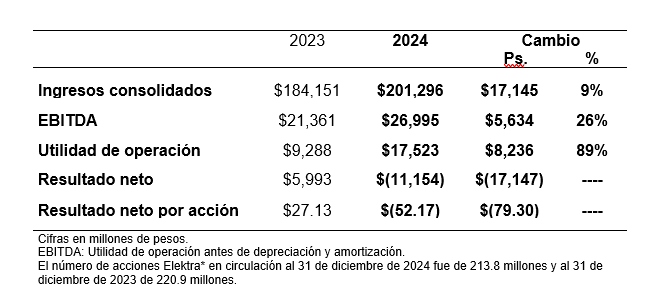

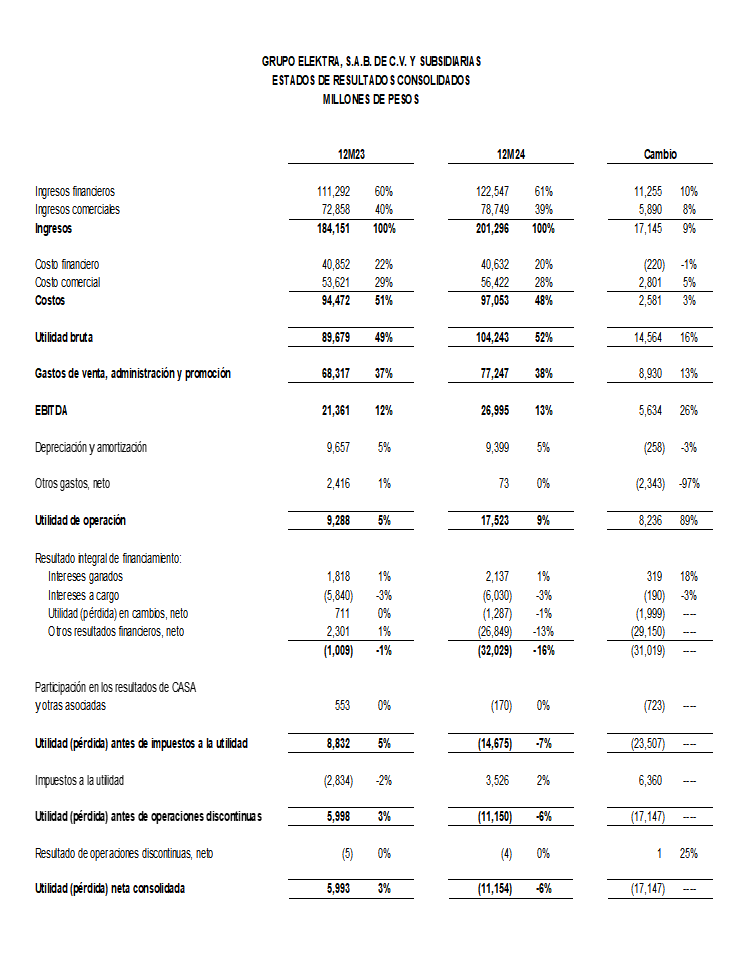

Los ingresos consolidados del año 2024 crecieron 9%, a Ps.201,296 millones, a partir de Ps.184,151 millones registrados en 2023, impulsados por incremento de 10% en ingresos del negocio financiero y crecimiento de 8% en ventas del negocio comercial.

El EBITDA fue de Ps.26,995 millones, 26% superior a Ps.21,361 millones del año anterior. El margen EBITDA creció un punto porcentual, a 13%. La compañía reportó utilidad de operación de Ps.17,523 millones, a partir de Ps.9,288 millones hace un año.

Se registró pérdida neta de Ps.11,154 millones en 2024, en comparación con utilidad de Ps.5,993 millones hace un año. El cambio refleja, en buena medida, minusvalía en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con plusvalía el año previo.